| Срок выполнения | от 1 дня |

| Цена | от 100 руб./задача |

| Предоплата | 50 % |

| Кто будет выполнять? | преподаватель или аспирант |

ЗАКАЗАТЬ РЕШЕНИЕ ЗАДАЧ МЕТОДОМ МОНТЕ-КАРЛО

Один из самых прикладных методов статистической оценки риска. К нему нужно отнестись с большим участием. В данной статье будет рассмотрен пример имитационного моделирования с использованием данного подхода.

Метод Монте-Карло получил своё название за то, что предназначен осуществить оценку предельно случайных событий. А что, как ни казино, которых в Монте-Карло много, связано со случайностью больше всего?

В процессе работы нам понадобится «генератор случайных чисел» из MS Excel и функция «Описательная статистика».

Оценка риска инвестиционного проекта

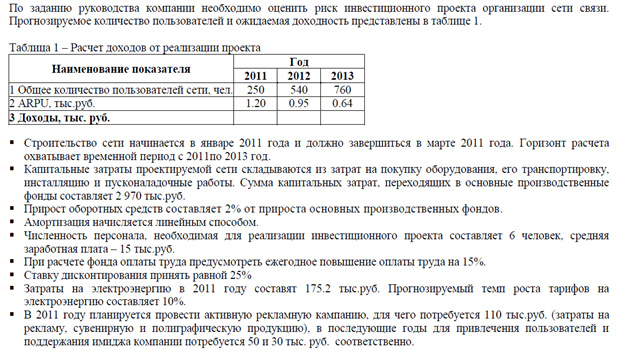

Есть следующие условия задачи:

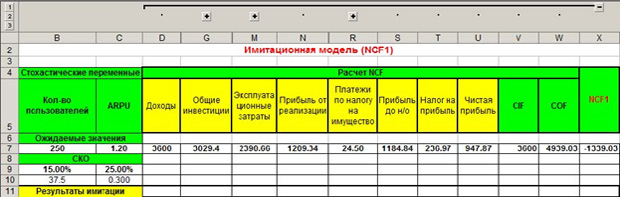

Таким образом, нам нужно оценить три периода – за три года. Запишем все исходные данные в таблицу. Значения, полученные в ячейках D5-X5, имеют формулу для вычисления или есть в условиях задачи. Вы, как экономист, с формулами должны быть знакомы. Обратите внимание на заголовок, выделенный красным цветом на рисунке ниже – «Имитационная модель NCF1». Это говорит о том, что мы имитируем первый год, а всего их будет три на разных листах в MS Excel. На новый лист переключиться внизу окна программы.

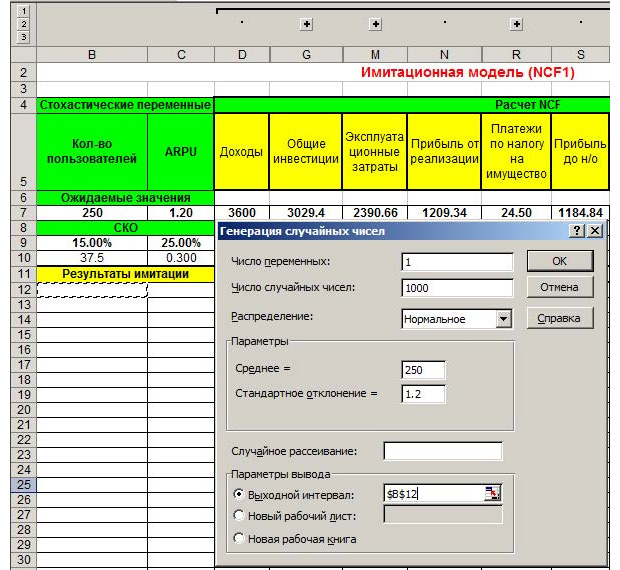

Теперь в MS Excel переключаемся на «Данные» и выбираем пункт «Анализ данных».

В появившемся окне выбираем «Генерация случайных чисел». Выполняем генерацию с параметрами, продемонстрированными на картинке ниже, для пункта «Кол-во пользователей».

Параметры будут отталкиваться от среднего значения 250, оно есть в ожидаемых значениях в нашей таблице. Нужно выполнить 1000 генераций. Если вы знакомы со статистикой, то понимаете, что большее количество испытаний даёт более точную оценку. Используя метод Монте-Карло, можно имитировать и 10 000 значений для большей точности.

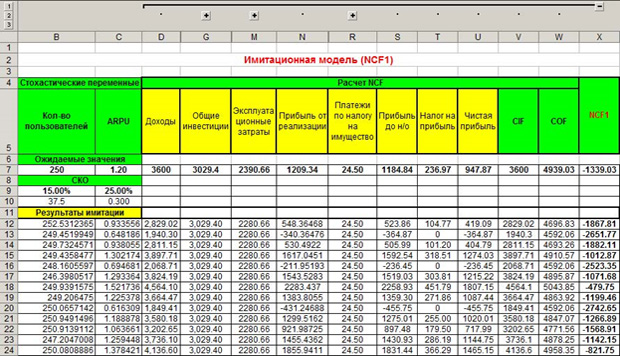

После мы имитируем все стохастические, то есть, меняющиеся значения по аналогии, как показано выше. Копируем формулы переменных или констант из ячеек D7-X7 под «Результаты имитации» с учетом имитированных значений. Получаем следующий результат.

Как видим, платежи по налогам за имущество, например, являются постоянным значением на весь год, поэтому это значение везде одинаковое, а другие меняются, потому что рассчитываются по формулам, и в эти формулы входят меняющиеся значение, имитированные нами. Не забывайте, что значений в каждом столбце должно быть по тысяче.

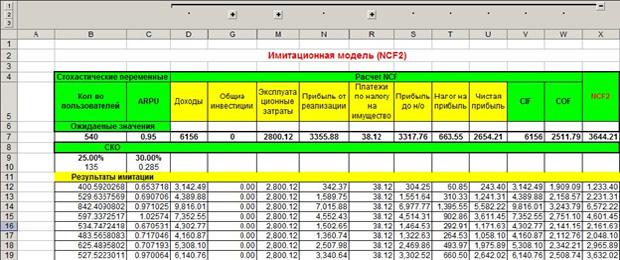

Теперь делаем то же самое, но для имитационной модели NCF2.

Это второй год работы проекта. Как видим, под «СКО» процентные соотношения увеличились. Об этом говорится в условии задачи, что налоги и зарплата должны расти каждый год.

Повторяем это действие в третий раз, увеличивая налоги и зарплаты, как говорит условие.

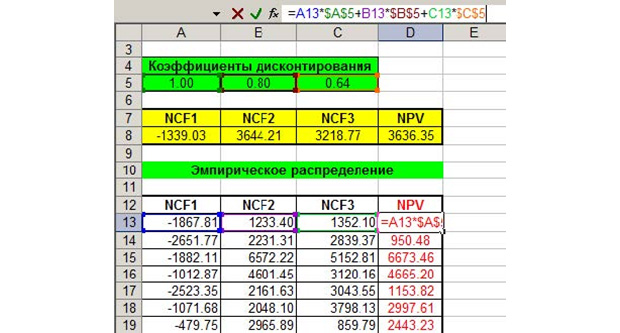

Наибольшую важность в оценке инвестиционного проекта имеет параметр NCF – чистый денежный поток. Копируем все значения NCF на четвертый лист с каждой из трёх предыдущих страниц.

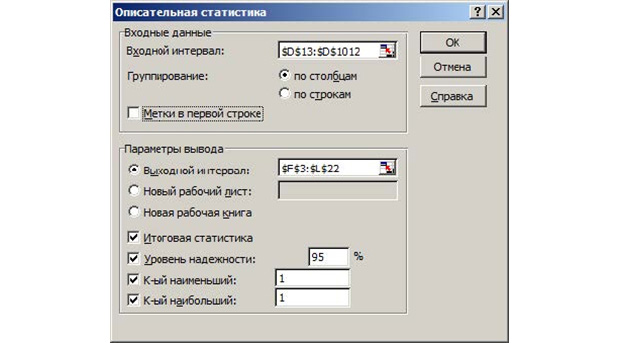

Формула для расчета NPV есть вверху картинки. Используем её. Теперь точно так же заходим в «Данные», жмём на «Анализ данных» и выбираем там «Описательная статистика». Вот, что в появившемся окне вам нужно указать.

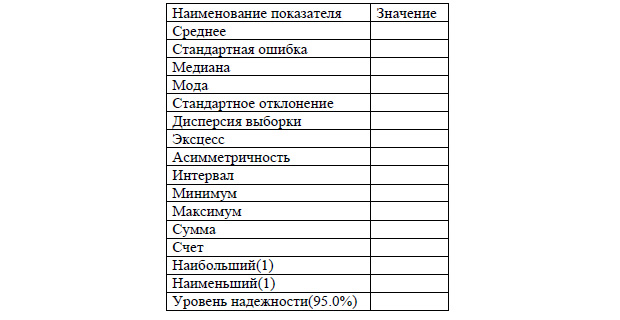

Во входном интервале выбирается 1000 полученных значений NPV. Выходной интервал можете выбрать произвольно. На выходе у вас будет таблица со статистическими данными.

Вы, как экономист, должны понимать, о чем говорит каждое значение, если нет, то нужно прочитать отдельную статью или главу учебника. Наша статья о том, метод Монте-Карло применяется с использованием функций MS Excel.

Заключение

Генерация случайных чисел – наше всё. Именно в оценке того, к чему может привести случайность, заключается статистический метод Монте-Карло. Это работает не только в экономике, но и везде, где есть случайность. Можете посмотреть, как это делается, применительно к зоологии в видео ниже.