| Срок выполнения | от 1 дня |

| Цена | от 100 руб./задача |

| Предоплата | 50 % |

| Кто будет выполнять? | преподаватель или аспирант |

ЗАКАЗАТЬ РЕШЕНИЕ ЗАДАЧ ПО ЭКОНОМЕТРИКЕ

Наверное, невозможно объективно определить наиболее сложную экономическую дисциплину. Но то, что эконометрика вызывает у большинства студентов если не ужас, то, по крайней мере, серьезную обеспокоенность – неоспоримый факт. Эконометрика – относительно новый предмет в отечественном образовании, который активно начал преподаваться лишь в последние годы. В мире эконометрика серьезно развивается со второй половины прошлого века, основываясь на использовании математико-статистических методик, а также разработав свой собственный специфический инструментарий.

Разделы эконометрики

-

Построение и анализ моделей парной регрессии. Даже данный начальный раздел представляет для многих сложность в решении, т.к. требует базовых знаний по математике и статистике, добавляя к ним изучение метода наименьших квадратов как наиболее часто используемого при определении оптимальной регрессионной кривой. Также данный раздел охватывает построение линейной регрессионной модели с двумя переменными, применение теоремы Гаусса-Маркова, оценку дисперсии ошибок, построение доверительных интервалов с заданной вероятностью и т.д. Отдельно оценивается вариация переменной в регрессионном ряду и вычисляется коэффициент детерминации, который показывает, насколько точно построенная модель отображает историческое (фактическое) изменение данных.

- Построение и анализ моделей множественной регрессии. Данный раздел преимущественно основан на предыдущем, только методики используются более комплексно, несколько усложнен аналитический инструментарий. Тут также используется теорема Гаусса-Маркова и определяются статистические свойства МНК-оценок в модели. Могут тестироваться различные гипотезы, вычисляться обычный и скорректированный коэффициент детерминации.

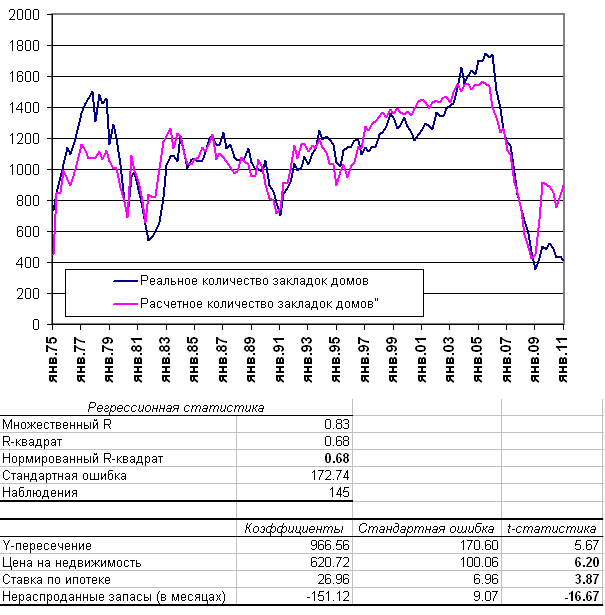

- Осуществление прогнозирования с помощью регрессионных моделей. Качественное прогнозирование основывается на понимании стохастических (вероятностных) регрессоров, обобщенного метода наименьших квадратов, гетероскедастичности и корреляции во времени. Прогнозирование может быть безусловным и условным. Особенно сложный случай, когда присутствует авторегрессия ошибок. Существуют также задания на решение системы регрессионных уравнений, по анализу временных рядов или использованию метода максимального правдоподобия.

Данные разделы могут быть приложены к отдельно рассматриваемой отрасли знаний. Например, эконометрические модели часто используются при анализе финансовых рынков или биржевых котировок, а также при макроэкономическом прогнозировании.

Методика решения задач по эконометрике

Решить любую задачу по эконометрике вам поможет следующая методика:

- Определяется эконометрический раздел и суть задания.

- Определяются методы, которые могут быть использованы, формируются необходимые гипотезы.

- Происходит тестирование гипотез, определяется оптимальный метод или комбинация методов.

- Осуществляется построение модели, формирование прогноза и непосредственное решение заданий, сформулированных в условии.

- Осуществляется проверка полученных эконометрических результатов: аналитическая (правильность вычислений, корректность моделей) и логическая (использование правильной методики и инструментария).

Литература

В обучении часто используют учебники Магнуса Я. Р., Катышева П. К., Пересецкого А. А. по начальному курсу эконометрики; Орлова А. И. при более глубоком изучении, а также большое множество дополнительной литературы (в том числе, зарубежной).

Решение эконометрики на заказ

У нас на сайте можно заказать решение задач по эконометрике у наших специалистов (в частности, онлайн помощь на экзамене). Успехов в прохождении сложного и интересного предмета, которым, без сомнения, является эконометрика!